Hotline服务热线:010-61006450

Hotline服务热线:010-61006450

简体中文

简体中文划重点 | 单剂量装滴眼液品种推荐01(干眼症、青光眼治疗领域)

01

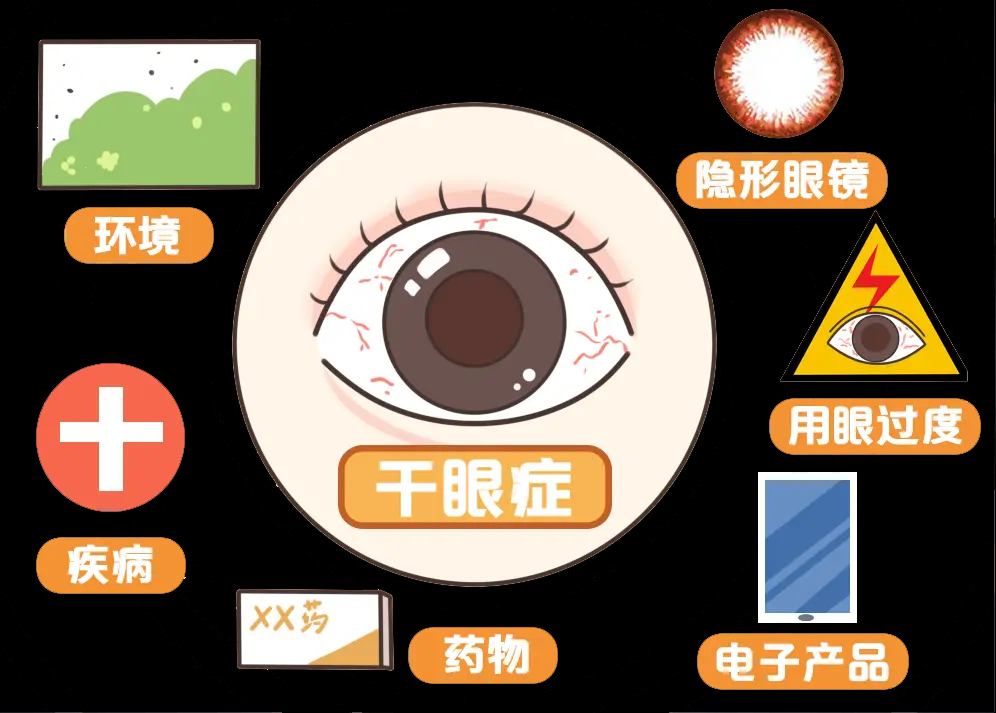

干眼症

干眼症的主要症状有眼部干涩感、异物感、灼烧感等,是由多种因素引起的慢性眼表疾病,医学界通常认为其主要病理机制是因泪液的质或量异常导致泪膜不稳定或眼表微环境失衡,伴眼表炎症反应、组织损伤及神经感觉异常。《中国干眼专家共识(2020年)》中指出我国的发病率已经达到21%-30%,有着庞大的患者群体,已成为现代社会常见眼病。据估计,2020年全球和中国的干眼症患者人数分别约有13.2亿和2.4亿。

图1:常见的干眼症病因

干眼症的治疗目标是缓解症状,保护视功能,尽可能去除病因。根据干眼的类型和程度进行长期和个体化治疗: 对于轻度干眼,可按需使用人工泪液,局部使用促进泪液分泌剂,必要时进行眼睑物理治疗; 针对中度干眼,在轻度干眼治疗的基础上加用湿房镜;局部进行联合抗炎治疗,对水液缺乏型干眼,在控制眼表炎性反应后进行泪道栓塞; 对于重度干眼症,在中度干眼治疗的基础上,增加全身抗炎治疗、自体血清点眼、佩戴治疗性角膜接触镜,泪液分泌量明显减少且常规治疗方法效果不佳或视力严重受损的干眼症患者可考虑进行手术治疗。

图2:常见的干眼症治疗选择

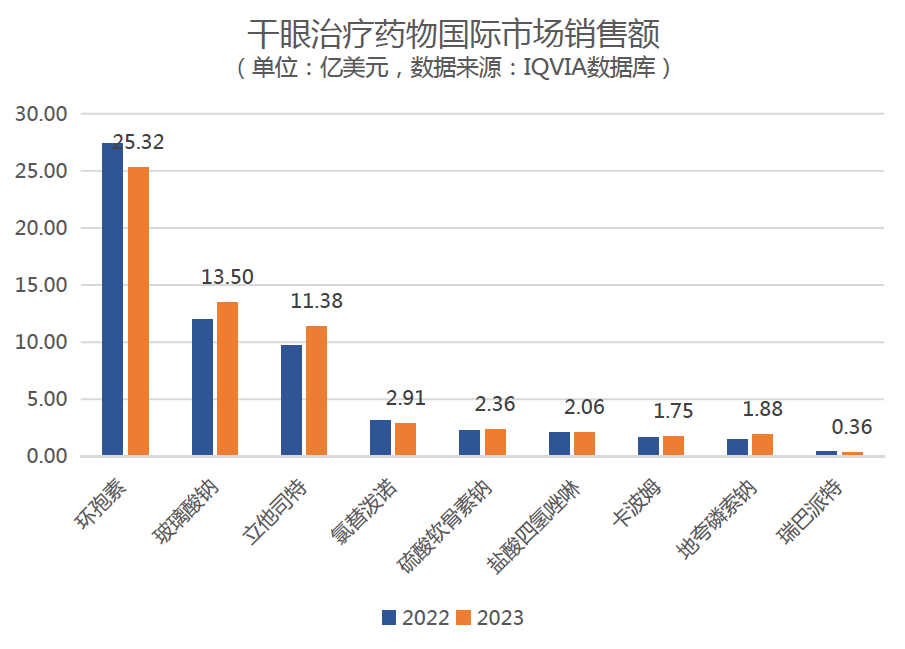

2023年,国际市场干眼症的销售额最高的产品变化不大,主要有环孢素(25.32亿)、玻璃酸钠(13.50亿)、立他司特(11.38亿)和氯替泼诺(2.91亿)。从增长情况来看,增长率最快的产品分别为立他司特(+16.7%)、玻璃酸钠(13.0%)和地夸磷索钠(+29.7%)。

图3:干眼症治疗药物国际市场销售额

☞推荐品种①——地夸磷索钠滴眼液

历史沿革:本品由北卡罗来纳大学创制(WO-09640059/US-05635160),1997年,Inspire公司获得北卡罗来纳大学的美国专利许可。1999年1月,Santen与Inspire建立了战略合作伙伴关系,Santen获得了日本和另外9个亚洲国家的独家销售权。

图4:地夸磷索钠滴眼液上市情况

市场准入:非医保

竞争情况(单剂量装)(截至2024.05.20):

-

批产:国产4家(南京恒道-2024.04.07、成都普什-2024.02.06、成都盛迪-2023.09.05、齐鲁-2022.05.31)

-

新申报:推测新4类上市申请中至少8家(石家庄格瑞、湖南华纳、北京诺思兰德/山东绅联、南京黄龙生物、中山万汉、杭州民生、重庆苯立方、郑州维先)

国内销量:自2019年在国内上市销售以来,销售额逐年大幅度增长。2023年城市公立医院销售额为1.79亿元,同比增长+31.77%。2022年城市零售药店销售额为2441万元,同比增长+243%。不同渠道市场前景良好。国内干眼症市场占比最高的药为人工泪液玻璃酸钠滴眼液2023年公立医疗系统销售额约为9.26亿元。

图5:地夸磷索钠滴眼液产品优势总结

☞推荐品种②——立他司特滴眼液

立他司特滴眼液国际市场表现亮眼,2023年全球制剂销售额约为10.38亿美元,同比增长+6.5%,主要由美国市场贡献。

原研公司:SARcode→Shire(2013年收购)→武田(2019年,590亿收购Shire)→诺华(2019年,53亿美元)

商品名:Xiidra

上市基本情况:2016年,美国

规格:5%(50mg/mL,0.2mL)

适应症:治疗18岁以上成人干眼症的体征和症状

用法用量:单剂量包装,每天2次(间隔约12小时)每次一滴,滴入眼中

处方组成:立他司特、NaCl、无水磷酸氢二钠、五水硫代硫酸钠、注射用水

参比制剂:27批:美国橙皮书、未进口原研药品

知识产权:化合物专利24年到期,用途专利2026年到期,组合物专利33年到期,可规避

竞争格局(截至2024.05.21)

-

国内批产:无

-

新3类上市申请:2家(齐鲁制药、成都康弘)

-

临床试验:1家(鲁南贝特:III期(招募中)-2024.04.03;I期(招募完成)-2024.04.26)

-

批准临床:2家,5.1类进口原研1家(Novartis)、3类

-

国产1家(山东辰欣佛都)

-

临床试验申请中:1家(杭州百诚)

开发策略:3类(待降类),进行药学研究+验证性临床试验→申请上市

图6:立他司特滴眼液产品优势总结

☞推荐品种③——环孢素滴眼液

国产上市的环孢素滴眼液作为国际认可的产品在中国的市场尚处于开拓阶段,放量后将改变的用药习惯,促进细分市场快速扩张,环孢素滴眼液逐步占据更大的市场份额并推进药物市场的整体增长。

图7:环孢素滴眼液相关产品信息

☞推荐品种④——人工泪液

图8:人工泪液相关产品信息

02

青光眼

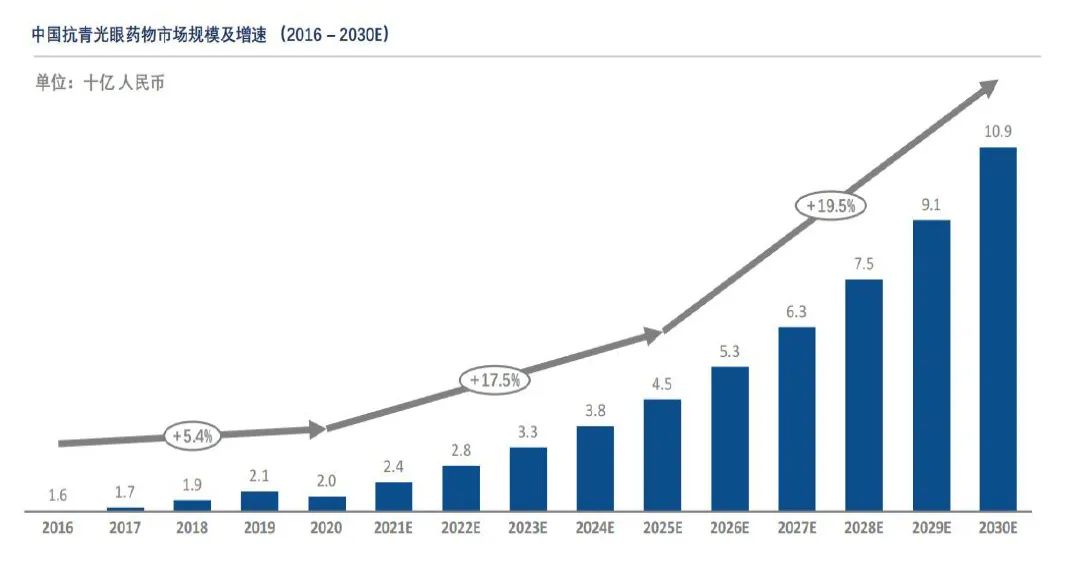

青光眼是导致中或重度视力损伤及致盲的主要病因之一,原发性青光眼可分为开角型和闭角型。2016年我国青光眼患者为1850万,已于2020年增至2000万,年复合增长率达1.9%。中国抗青光眼药物市场从2016年的16亿元增长到2020年的20亿元,复合年增长率为5.4%,预计2025年和2030年抗青光眼药物市场规模将分别达到45亿元和109亿元人民币。

图9:中国抗青光眼药物市场规模及增速(2016-2030E)

青光眼是一种无法治愈的进行性疾病,需要定期和持续的治疗,药物治疗是青光眼常见的降眼压措施。青光眼的总治疗原则是降低眼压及保护视神经:

-

闭角型青光眼患者:首选治疗方案为手术治疗

-

开角型青光眼,药物治疗是主流最基础的治疗方法,激光治疗(小梁成形术)可作为备选治疗方案,而激光治疗并非对所有患者有效,大多数患者在接受激光治疗后仍需继续使用青光眼药物

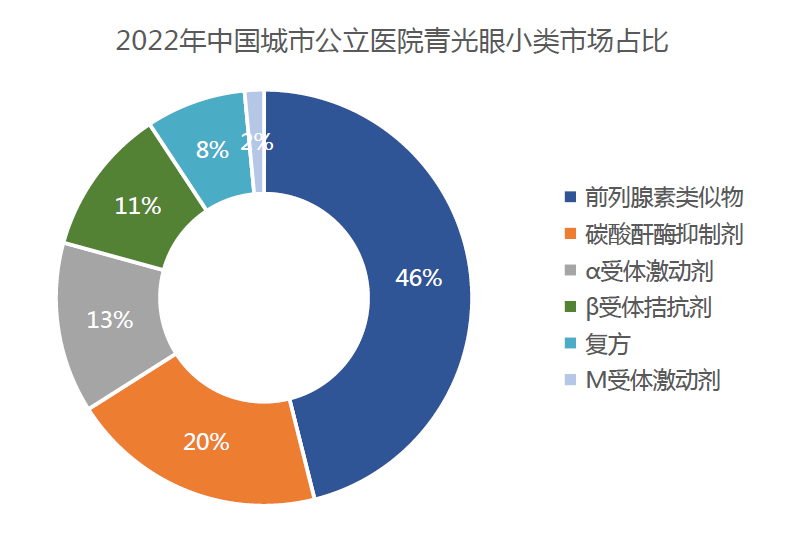

抗青光眼药物可分为5类,作为一线治疗药物的前列腺素类似物在2022年以46%的比例主导市场,碳酸酐酶抑制剂、β肾上腺素拮抗剂、α肾上腺素能受体激动剂、复方制剂分别占20%、13%、11%和8%的市场份额。

图10:2022年中国城市公立医院青光眼小类市场占比

青光眼治疗药物,建议重点考虑开发贝美前列素滴眼液、酒石酸溴莫尼定滴眼液和溴莫尼定噻吗洛尔滴眼液。

前列腺素类中,贝美前列素是起效最快、功效最强的前列素类药物,也是青光眼一线治疗药物。在其他类型中,溴莫尼定具有视神经保护作用,比前列腺素类作用略弱,但是可作为噻吗洛尔和前列素附加药物,进行联合或替代用药;溴莫尼定+噻吗洛尔,将二者进行组合后,溴莫尼定每天的施用次数也可以从3次减少到2次而不影响治疗效果。

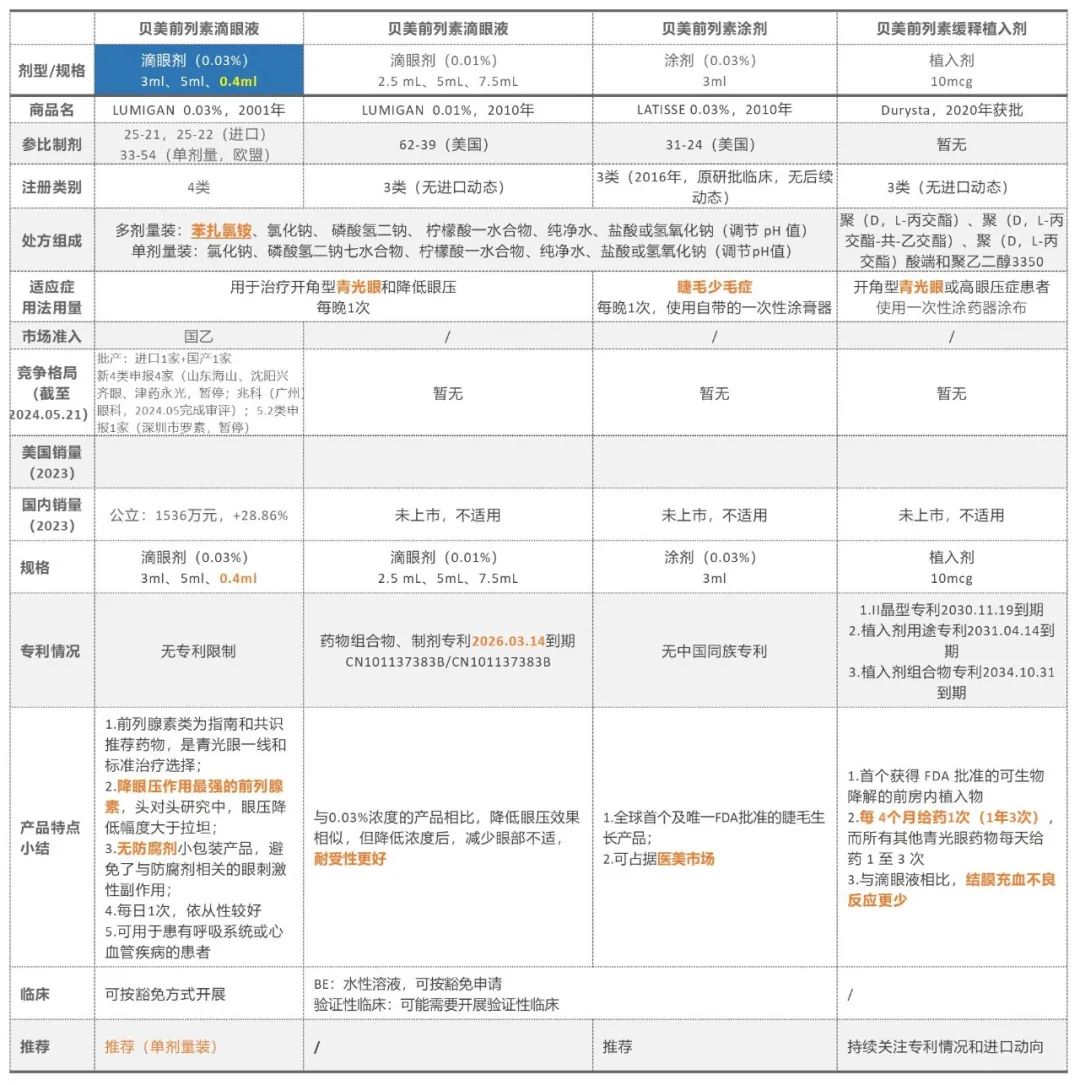

☞推荐品种①——贝美前列素滴眼液

建议开发单剂量装0.03%滴眼液、改善安全性的0.01%滴眼液、医美涂剂,持续关注植入剂进口动向和专利情况。

图11:贝美前列素滴眼液相关产品信息

☞推荐品种②——溴莫尼定滴眼液/溴莫尼定噻吗洛尔滴眼液

建议开发改善安全性的0.01%/0.15%滴眼液、低浓度0.025眼部红肿产品、复方制剂,持续关注医美外用凝胶进口动向。

图12:溴莫尼定滴眼液/溴莫尼定噻吗洛尔滴眼液相关产品信息

小结

眼科用药属于专科领域,一致性评价进度整体缓慢,竞争压力小,在DRG付费和一致性评价推进的过程中、具有治疗价值的化药市场将进一步扩大,有望以高品质药品入围未来激烈的集采竞争中。

下期,我们将继续带来抗炎、抗感染、眼部局麻等领域的品种推荐,敬请关注!

-END-

转载声明:未经本网或本网权利人授权,不得转载、摘编或利用其他方式使用上述作品。已经本网或本网权利人授权使用作品的,应在授权范围内使用,并注明“来源:新领先医药科技”。

010-61006450

010-61006450 联系地址:

联系地址: 技术市场部:

技术市场部: 010-61006450

010-61006450